|

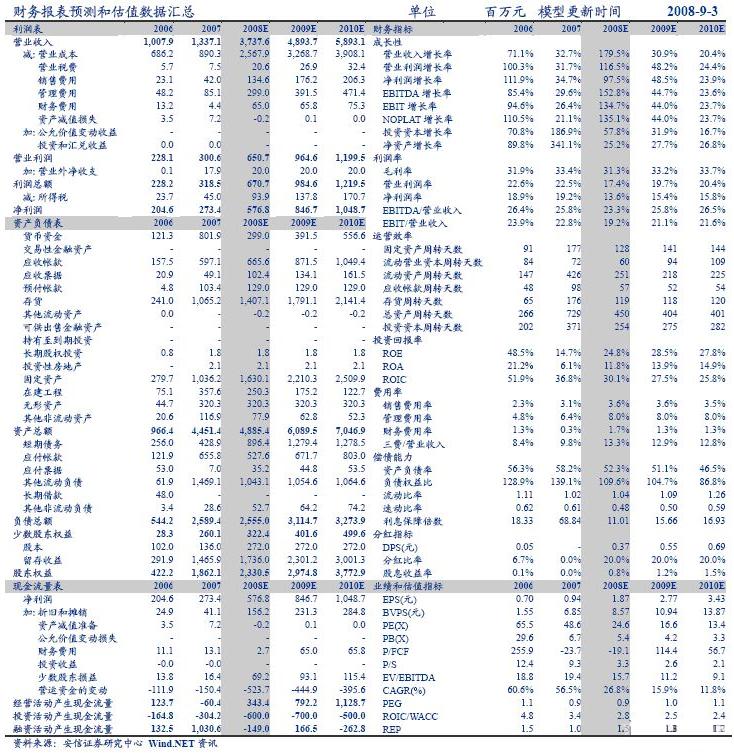

报告摘要: 2008年9月3日,公司非公开发行A股股票获证监会有条件通过。我们认为公司定向增发项目均是国家鼓励发展的,通过在预期之中,但原先较高的定向增发价可能不易被接受。具体观点如下: 定向增发项目之风电轴承――目前正处于高速增长阶段。公司今年风电轴承收入预计超过4亿元,目前在手的09年交货的风电轴承大额订单已超过10亿元,预计09年收入在12亿元左右。目前公司月产能在600套左右,如果按平均每套10万元的价格计算,公司明年的产能将至少增长50%以上。由此可见公司虽然定向增发比预期要晚,但风电在我国仍处于高速增长阶段,作为公司目前最看好的项目,我们认为公司会采取一贯的先行策略,做出先行投入,预计该项目的投产并不会因定向增发推迟而延后。 定向增发项目之重型机床――既有订单完全可满足未来两年的增长。公司今年并表前机床产品的收入预计超过18亿元,目前在手的订单已超过40亿元,按既有产能计算,完全可以满足未来两年的增长(重型机床的生产周期较长,相应的搞周期性也较强,未来两年地增长虽然远不如风电轴承,但在机床行业里会比较稳定)。公司目前先行增加了一些关键性设备解决个别工序产能瓶颈问题,从而也先行提高了产能。我们认为这一项目的投产有可能会因定向增发推迟而延后,但不会与计划不会相差太久。 调低目标价,维持增持-B的投资评级,预计增发价也可能相应调低。我们维持对公司原有的盈利预测不变,未来三年的每股收益分别为1.87元、2.77元和3.43元,并且仍然认为公司主要产品的市场受宏观调控影响较小,定向增发项目订单饱满,可以在行业平均市盈率的基础上再给予一定溢价。但由于市场整体估值水平下降(目前机床行业09年的平均动态市盈率仅14倍左右,我们认为进一步下跌的空间不大),如果按09年20倍的动态市盈率来计算,公司对应的目标价为56元左右。从当前股价、目标价及原先的定向增发价三者的关系来看,我们认为公司在目前这样的市场环境中想要尽快顺利实施增发方案的话,下调定向增发价的可能性较大。

|